Россия

Россия

В статье отражена проблема закредитованности населения России. В ней говорится о возможных путях решения и том, что уже предпринято Центральным Банком. Приводится статистика последних лет и ее изменения. Формулируется вывод о необходимости доработки новых законопроектов с целью дальнейшего формирования эффективной правоприменительной практики.

экономическая безопасность, финансовое состояние, анализ и оценка, модель обеспечения экономической безопасности, прогнозное состояние

В последние время в России одной из важных социально-экономических проблем является высокая закредитованность населения, особенно учитывая политическую нестабильность в обществе. Согласно данным ЦБ РФ на 2019 год, сумма просроченной задолженности составляет более 14 трлн. рублей.

Причины высокой закредитованности населения различны. Но общее, что объединяет все эти причины, – это схема правления в современном российском обществе, в которой отсутствуют обратные связи [1]. Режим правления обуславливает накопление ошибок управления в социально-экономических системах без возможного их устранения, кроме как в ручном режиме или изменении заданной программы. По этой причине российские коммерческие банки в течение длительного времени не обращали внимания на такой показатель, как долговременная платежеспособность населения, в результате чего задолженность перед кредитными организациями возросла в несколько раз, что и является недостатков режима правления. Главным фактором риска так же является то, что должники в попытках закрыть старые просроченные кредиты, вынуждены брать новые под более высокий процент, тем самым все сильнее увеличивая свою кредитную нагрузку и вероятность дефолта. При невозможности обратиться в банк люди очень часто попадают в разнообразные микрофинансовые организации, где ставка кредитования порой доходит до 700% годовых. Налицо материально-правовое противоречие населения и созданной системы кредитных организаций [2].

Нынешний взрывной рост кредитования, а пик пришелся на 2018 год, уже второй после 2013-2014 года. Однако, между этими двумя пиками есть существенная разница. Предыдущий рост кредитования был частью общего перегрева в рознице: стремительно рос объем потребления. Сейчас же люди, чьи доходы снизились, пытаются за счет кредитов поддержать существующий уровень потребления. При этом общий объем неипотечного кредитования в 2013-2014 годах составлял в целом по стране 170% от заработных плат, сейчас же он составляет около 140%. Данный показатель, указывает на ситуацию в экономике в целом, а не нагрузку на отдельных заемщиков. Для подсчета сумму всех кредитов делят на всех жителей государства и сравнивают со среднемесячной зарплатой по стране. Явление новое для Российской Федерации, но уже известное для ряда зарубежных стран. Основой же является функционирование ростовщической кредитно-финансовой системы, а фактически рентная экономика, компонентов которой является ссудный процент [3].

Тем не менее объем выдаваемых кредитов растет с каждым годом, начиная с 2015-го года. Быстрее всего он рос в 2018 году – более чем на 22%. Самый большой рост за последние три года кредитование росло в сегменте потребительских кредитов, где их доля в кредитном портфеле банков выросла почти вдвое больше, чем доля ипотеки. В целом с 2015 года рост объема выдачи по всем видам кредитов составил 52%.

При этом уровень текущей долговой нагрузки – соотношение ежемесячных платежей по кредитам к доходам за месяц – в среднем по стране по данным ЦБ несильно растет. С 2015 года он сократился на 3,6 п.п. до 23%, следует из данных НБКИ. По оценке ЦБ долговая нагрузка населения сейчас составляет 10,4% – всего на 0,2 п.п. выше пикового значения за последние годы – 10,2% в 2014 году.

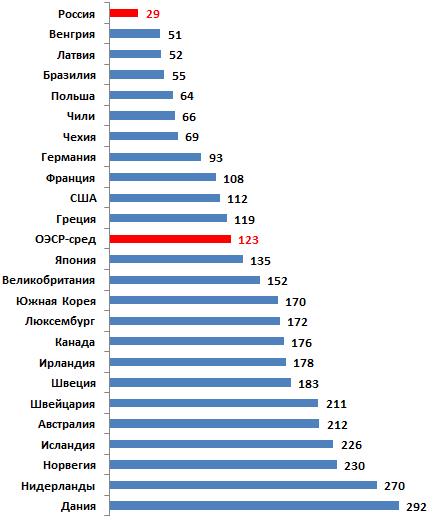

Этот парадокс, вероятно, объясняется тем, что на фоне снижающихся ставок большой процент заемщиков берет кредиты на погашение уже существующих задолженностей – поэтому их кредитная нагрузка не меняется, а иногда даже снижается. Для сравнения данные показатели по Восточной Европе составляют: в Польше и Чехии они примерно по 32%, чуть больше в Словакии (рис. 1).

Рисунок 1 – Долговая нагрузка семьи.

Текущие обязательства по долгу в % к располагаемым доходам

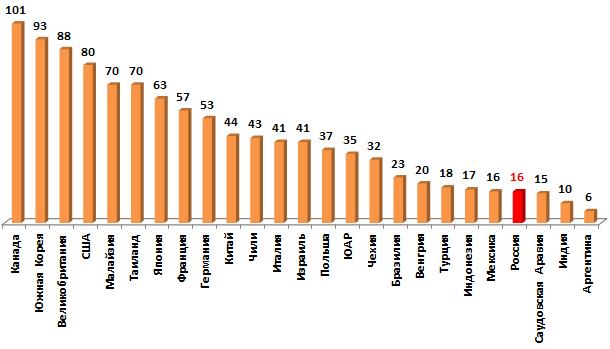

По данным ОЭСР, общий накопленный долг российских семей по отношению к объему национальной экономики (ВВП) в несколько раз меньше, чем в других странах – причем не только наиболее индустриально развитых, но и во многих развивающихся (рис. 2).

Рисунок 2 – Долги семейных бюджетов, в целом по стране, % к ВВП

Мирового эталона, определяющего критический уровень задолженности и кредитной нагрузки, нет. Все зависит от уровня доходов – при большом доходе для комфортного существования достаточно 20% доходов, а остальное можно безболезненно отдать на погашение долгов, а кому-то мало и 80%. Более корректным считается размер дохода, остающийся после выплаты по кредитам по сравнению с прожиточным минимумом.

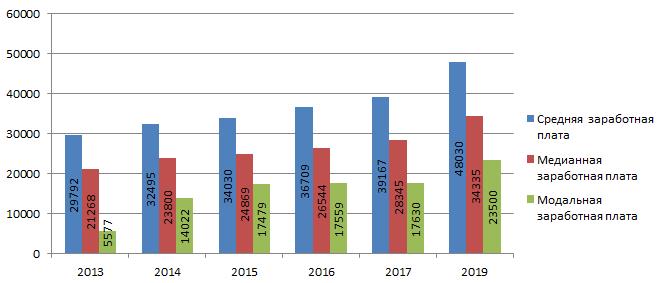

Ориентировочный подсчет показывает, что в среднем по России после выплаты кредитов у человека остается около 18 тысяч рублей (рис. 3), и это в полтора раза больше официального прожиточного минимума (при условии, что средняя кредитная нагрузка – 23%, а средняя модальная зарплата – 23,5 тысяч рублей).

Рисунок 3 – Средняя модальная и медианная заработные платы по РФ

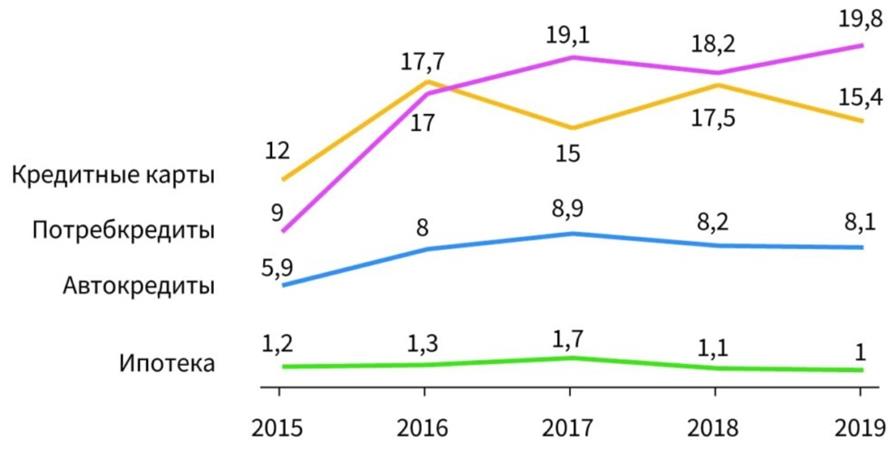

Негативное положение определяется тем, что просроченных кредитов, не считая ипотеки, за последние годы стало намного больше по сравнению с 2014 годом. Просроченная задолженность по потребительским кредитам выросла на 140%, по автокредитам и картам в среднем на 30%, а по ипотеке даже чуть упала. Самый высокий процент просроченной на три месяца и больше задолженности – это по потребительским кредитам (19,8%). На втором месте идут кредитные карты (15,4%). Просроченная задолженность по ипотеке составляет 1%.

Доля просроченной задолженности свыше 90 дней представлена на рис. 4.

Рисунок 4 – Закредитованность населения с просроченной задолженностью более 90 дней

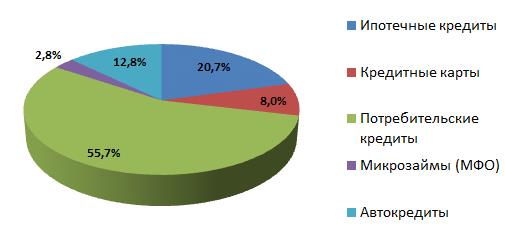

Доля ипотечных кредитов в РФ в общей сумме новых кредитов населению составила менее 21% (в начале 2014 года – почти 20%), тогда как доля кредитов потребительских, то есть относительно небольших и «коротких» – около 56% (в январе 2014-го – 60%).

Рисунок 5 – Розничные кредиты в России, в % от общей суммы вновь выданных

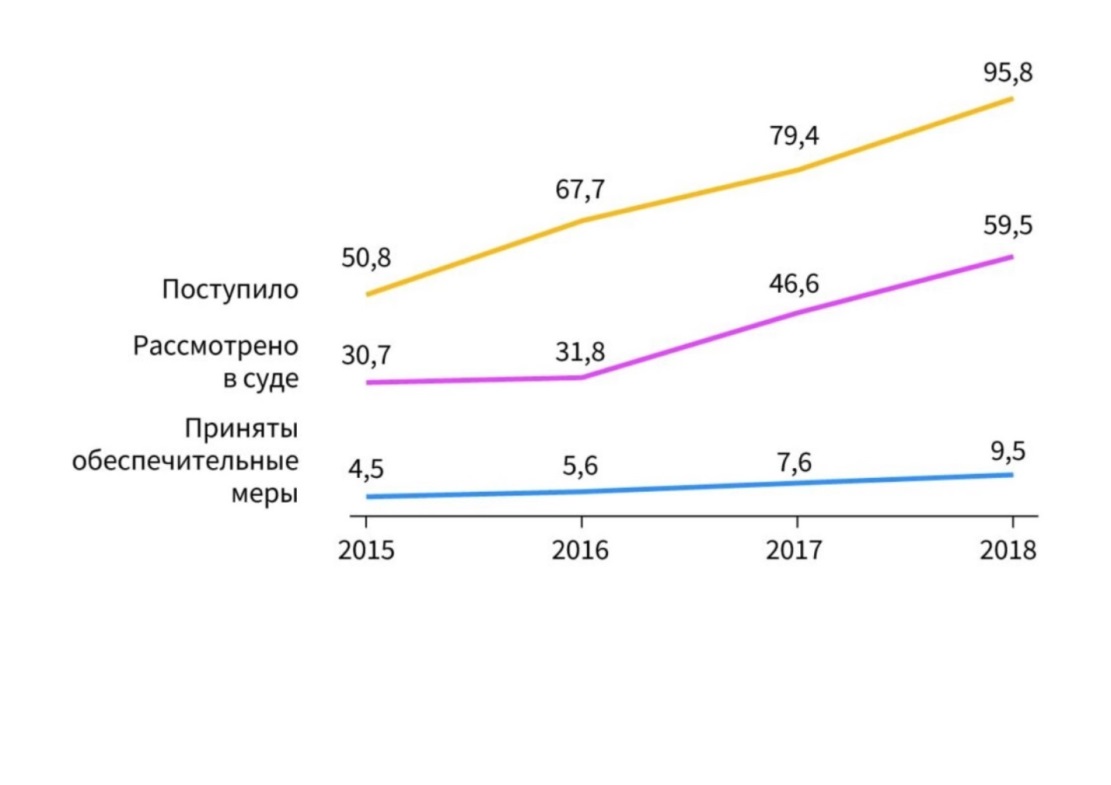

Растет число заявлений от населения, которые хотят стать банкротами. В 2018 году их стало было на 89% больше, чем было в 2015 году. Т.е возрастает число людей, которым не хватает денег, чтобы расплатиться по взваленным на себя обязательствам [5].

Рисунок 6 – Количество зарегистрированных банкротств

Рост кредитов происходит за счет менее обеспеченных заемщиков, среднедушевой доход которых составляет 14-16 тысяч рублей в месяц или около 30 тысяч в месяц на домохозяйство. За счет кредитов россияне восполняют недополученные доходы. Это отличает нынешнюю ситуацию от той, которая была в 2013-2014 годах, когда объем кредитования рос в основном за счет среднего класса, а люди брали кредиты, чтобы улучшить качество жизни, поскольку верили в рост экономики и своих доходов.

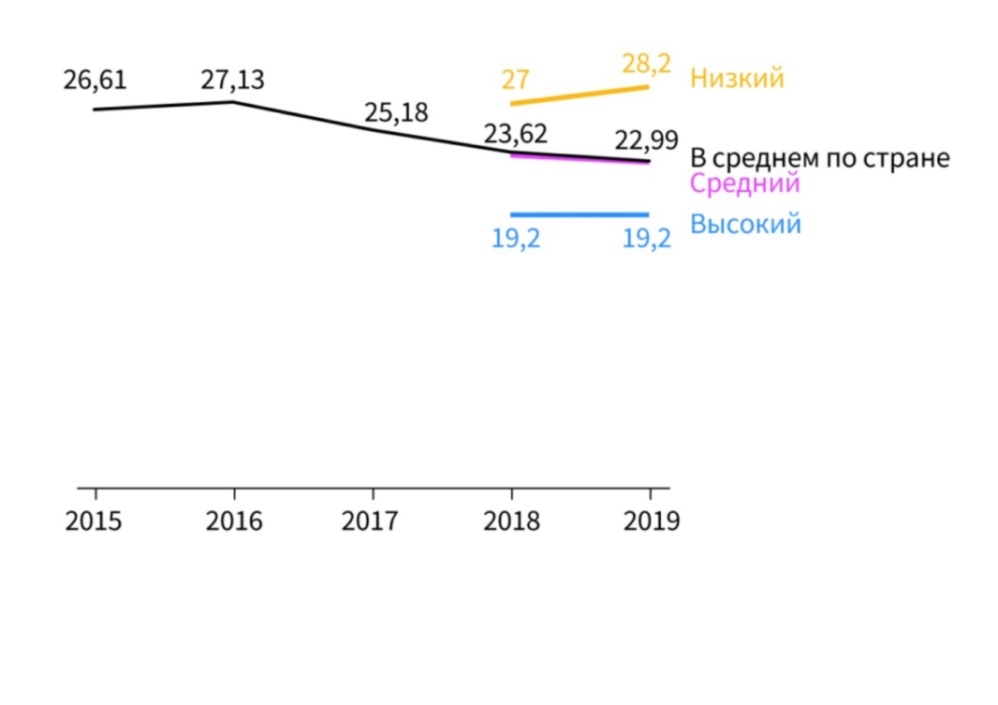

Долговая нагрузка у людей с низкими доходами заметно выше, чем у заемщиков со средними и высокими доходами, и растет она быстрее. За последний год она выросла на 1,2 п.п., до 28,2%. Нагрузка людей с высокими доходами никак не изменилась и осталась на уровне 19%, со средними доходами даже снизилась на 0,5 п.п., до 23%.

Рисунок 7 – Показатель долговой нагрузки

Более половины своих доходов на погашение кредитов отдают 8,5 млн человек или это составляет 15% от общего числа заемщиков, причем 2,5 млн. из них делают это при доходе менее 20 тысяч рублей в месяц. В 2015 году больше половины своего дохода на погашение кредитов отдавали 6,4 млн. человек, т.е. рост за пять лет составил 30%. В зоне риска реально больше людей, поскольку часто заемщики в надежде получить кредит быстрее или на более крупную сумму говорят, что получают больше, чем на самом деле, Самый рискованный сегмент – это заемщики с низкими доходами и высоким уровнем закредитованности. Можно говорить о надувании пока «маленького», около 15% относительно всего числа заемщиков, пузыря [6].

При этом проблемные кредиты не распределены равномерно по стране. За последние четыре года в тройку регионов-лидеров по долговой нагрузке входила Амурская область (c 2015 года уровень долговой нагрузки там снизился на 6,7%, до 29,5%, но регион все равно лидирует по долговой нагрузке), следует из данных НБКИ. Также в топ-3 с осени 2017 года неизменно входит Оренбургская область. В 2019 году в трио впервые вошел Красноярский край.

Рисунок 8 – Субъекты РФ – лидеры по долговой нагрузке

Кредиты для поддержания уровня жизни активно берут, а потом испытывают трудности с ними, жители территорий с высокой экспортной составляющей в экономике: сибирские регионы, Ямал.

Возможен массовый дефолт заемщиков с низкими доходами в том случае, если доходы продолжат падать, а закредитованность при этом расти. Если в экономике ничего не изменится, это может произойти на горизонте двух-трех лет. Именно сокращением доходов большинство заемщиков объясняют свои финансовые трудности.

В последние годы объем выданных кредитов растет в несколько раз быстрее, чем зарплаты и среднедушевые доходы россиян, следует из данных Росстата. Но рост кредитования опережает рост доходов гораздо сильнее, чем рост зарплат.

Рисунок 9 – Темпы роста кредитов, зарплат и доходов россиян

С октября 2019 года ситуация в РФ изменилась: Вступили в силу установленные ЦБ надбавки для заемщиков со слишком высокой кредитной нагрузкой (до 500 п.п. при нагрузке выше 35%). Коммерческие банки стали привлекать «уличных» клиентов, кредитование которых резко менее выгодно.

С одной стороны, это привело к сокращению числа заемщиков, которые находятся в самом бедственном положении. С другой стороны, есть риск, что они просто перейдут из банков в микрофинансовые организации. Мелкие кредиты уже вытесняются в сектор МФО из-за ужесточения регулирования в банковском секторе. Сейчас там сконцентрировано около 4,7% объема всего кредитного портфеля, а из числа всех выданных кредитов с начала 2019 года на МФО пришлось 38,2%.

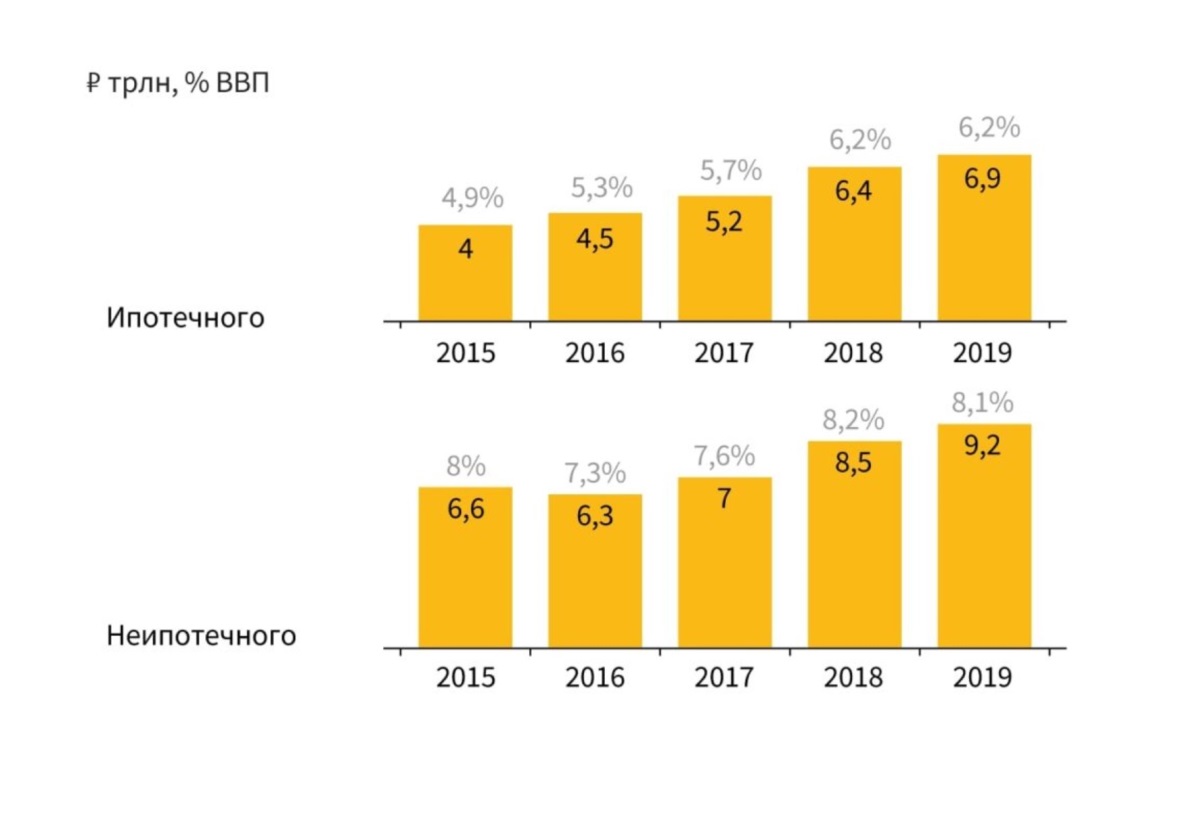

Риск дефолта по кредитам сейчас связан с неравномерным распределением кредитной нагрузки, а не общей избыточной закредитованностью в экономике. В России кредиты составляют около 15% ВВП. Даже если 15% заемщиков обанкротятся, то общие потери для ВВП составят 2,25%. С фундаментальной точки зрения это не критично для страны. С точки зрения экономики разрыв «маленького пузыря» может отразиться только на спросе. Это может сказаться на и без того невысоких темпах экономического роста: первые два квартала рост во многом происходил за счет роста потребительского кредитования.

Рисунок 10 – Объем рынка кредитования

У роста кредитования были реальные предпосылки: снижение ставок в сочетании с ростом зарплат из-за увеличения МРОТ и сокращения населения. Только за март-май 2019 россиян стало на 1,1 млн меньше. При этом россияне являются качественными заемщиками: потребительские кредиты гасят в среднем в 2,3 раза раньше срока, ипотеку даже в 4 раза. Но это преимущественно за счет рефинансирования.

Число выданных кредитов растет, но заемщиков сильно больше не становится: уже действующие заемщики набирают кредиты, в частности, в рамках рефинансирования [7].

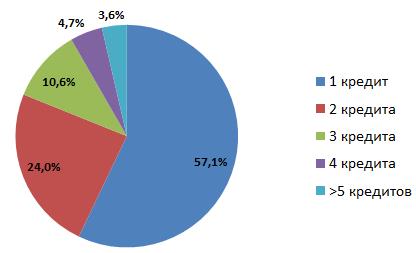

Рисунок 11 – Распределение заемщиков в банках России по количеству непогашенных кредитов, в % от всех заемщиков

Более 40% частных российских заемщиков имели на руках два и более непогашенных на тот момент банковских кредита.

Если же пузырь лопнет, то это сильно ударит по населению и может привести к социальным волнениям. Нынешняя власть рискует лишиться поддержки тех, на кого делает ставку. Больше всех страдают именно те люди, которые смотрят телевизор и обеспечивают высокие результаты на выборах.

В данное время по подсчетам Минэкономразвития 15% населения направляет на выплату долгов 70% своего дохода. Рост закредитованности обычное цикличное явление в экономике, при условии ожидания роста доходов. Но проблема в РФ лежит намного глубже. При стагнации экономики выплата по старым долгам становится непомерным бременем для человека, так как его долг растет быстрее чем его доходы. Массовое кредитование населения приводит к тому, что за временным высоким спросом на товары длительного спроса, такими как жилье и авто, непременно следует спад, следовательно, производственная инфраструктура и ее мощности с высокой вероятностью окажутся недозагруженными. Это, в свою очередь, способно нанести удар по всей экономике страны. Доля просроченной задолженности на конец 2019 года составляет 6,9%, для примера перед кризисом 2014 года она была на уровне 7%, что в свою очередь дает нам повод для волнения. По прогнозам рейтингового агентства S&P около 20% кредитов, выданных в РФ за 2019 год являются проблемными, по их мнению данная цифра в последствии может оказаться катастрофической. По данным Национальной ассоциации коллекторских агентств на 2016 год просроченных долгов было 10 млн, но на конец 2019 их количество увеличилось до 16,2 млн. При всем этом в стране продолжается рост потребительского кредитования, его рост за 2019 г. составил 22-24%. Люди увеличивают количество потребления, но это не тот рост кредитования, который приводит к росту самой экономики, как прослеживается на Западе. Рост кредитной нагрузки идет в противовес постоянному падению экономики и ее стагнации, и без положительным посылок к будущему росту. Для примера как говорилось выше рост задолженности по кредитованию за 2019 год составил 22%, а реальные доходы выросли лишь на 0,1%.

За последние два года рост кредитования населения способствовал хоть какому-то росту экономики, но долго такое продолжаться не может и как следствие в ближайшее время многие отрасли бизнеса столкнутся с проблемой реализации своих товаров и услуг. Одна из проблем тогда может возникнуть с возможной санацией множества банков, когда возникнет необходимость в этом, иначе возможен крах банковской системы в ближайшие несколько лет. В 2014 году на санацию из бюджета было выделено порядка 6 трлн. рублей, но проблема в том, что к 2022 г. на данную процедуру может уже потребоваться порядка 9-12 трлн. рублей, а учитывая наши реалии таких денег у государства нет. Серьезность проблемы, к счастью, замечают в ЦБ России и предпринимают все возможные действия для снижения долговой нагрузки и стараются не допустить появление «Пузыря».

С 31 июля в России начал действовать закон об ипотечных каникулах, который дает возможность в случае ухудшения финансового состояния приостановить или снизить сумму платежей. С 1 октября вводится показатель предельной долговой нагрузки граждан (ПДН), а также вводятся и устанавливаются надбавки к коэффициентам риска в зависимости от уровня ПДН и полной стоимости кредита. Чем выше надбавка, тем выше коэффициент риска и, следовательно, банкам уже не так выгодно кредитовать данные слои населения, особенно когда платежи по кредитам превышают 50% от месячного заработка. Действия регулятора к концу 2020 должны привести к уменьшению объемов кредитования, тем самым доля закредитованных может снизиться на 32,5%. Тем самым банковская сфера в области кредитования вернется в норму и риск банковского дефолта будет близок к нулю.

1. Домаков В.В., Матвеев В.В. Кризис метода «править» в России в свете мартовского 2018 г. Послания президента РФ Федеральному собранию // Национальная безопасность и стратегическое планирование. - 2018. - № 2-1 (22). - С. 22-41.

2. Домаков В.В., Матвеев А.В., Матвеев В.В. Современный радикализм классовой борьбы и необходимость устранения его материально-правовых основ // Национальная безопасность и стратегическое планирование. - 2017. - № 2-1 (18). - С. 4-31.

3. Домаков В.В., Матвеев В.В. Отечественный и зарубежный опыт обеспечения экономической безопасности в сфере правления объектами собственности // Национальная безопасность и стратегическое планирование. - 2016. - № 1 (13). - С. 107-112.

4. Матвеев А.В., Матвеев В.В. Анализ состояния и перспективы российской экономики // В сборнике: Государство и бизнес. Современные проблемы экономики Материалы VII Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ, Факультет экономики и финансов. 2015. - С. 30-39.

5. Матвеев А.В., Матвеев В.В. Концептуальные основы обеспечения национальной безопасности России // Национальная безопасность и стратегическое планирование. - 2014. - № 1 (5). - С. 3-20.

6. Когда рванет: есть ли в России «кредитный пузырь» и что будет, когда он лопнет. [Электронный ресурс]. - Режим доступа: https://thebell.io/kogda-rvanet-est-li-v-rossii-kreditnyj-puzyr-i-chto-budet-kogda-on-lopnet/

7. Насколько велика закредитованность россиян? [Электронный ресурс]. - Режим доступа: https://www.factograph.info/a/29039602.html