Россия

Россия

Установлены проблемы управления организационными системами на современном этапе. Определены особенности управления и обеспечения экономической безопасности хозяйствующих субъектов как открытых систем. Рассмотрена система управления и обеспечение экономической безопасности организационных (социально-экономических) систем в условиях риска. Доказано, что в условиях пандемии (условиях неопределенности) статистические методы оценки риска неприменимы. Предложен метод экспертиз при управлении организационными (социально-экономическими) системами в условиях неопределенности. Показан пример построения сценариев в условиях неопределенности.

финансово-экономический кризис, пандемия, организационные системы, открытые организационные (социально-экономические) системы, экономическая безопасность, прогнозирование, принятие решений, оценка и управление риском, условие неопределенности, сценарное моделирование, метод экспертиз

Проблемы управления организационными (социально-экономическими) системами в период пандемии

С 2020 года весь мир погрузился в глобальный финансово-экономический кризис. Этот кризис происходит на фоне пандемии COVID-19. И, если ранее произошедшие финансово-экономические кризисы носили, как правило, временный и региональный (страновой) характер, то этот финансово-экономический кризис является самым беспрецедентным событием за всю вековую историю человечества. По оценкам некоторых специалистов за последние 100 лет это первый такой случай, который существенно трансформирует жизнь подавляющего числа стран и жителей планеты [1]. Пандемия коронавируса COVID-19, как завеса финансово-экономического кризиса, быстро распространилась по всему миру, что привело к мировой кредитно-финансовой рецессии и спаду ы экономике. Однако, многочисленные усилия в борьбе с вирусом, не привели к устойчивой ситуации и мир погрузился в новый глобальный финансово-экономический кризис. При этом все более и более возрастает экономическая и общественная неопределенность. Кризис выделяется не только глобальным характером потерь, перераспределением собственности, но и огромными затратами ресурсов при их ограниченных источниках возмещения [2].

Оценка влияния пандемии на экономику России показывает, что значительная часть предпринимателей (69%) сошлась во мнении о негативном ее влиянии и возможном максимальном ущербе.

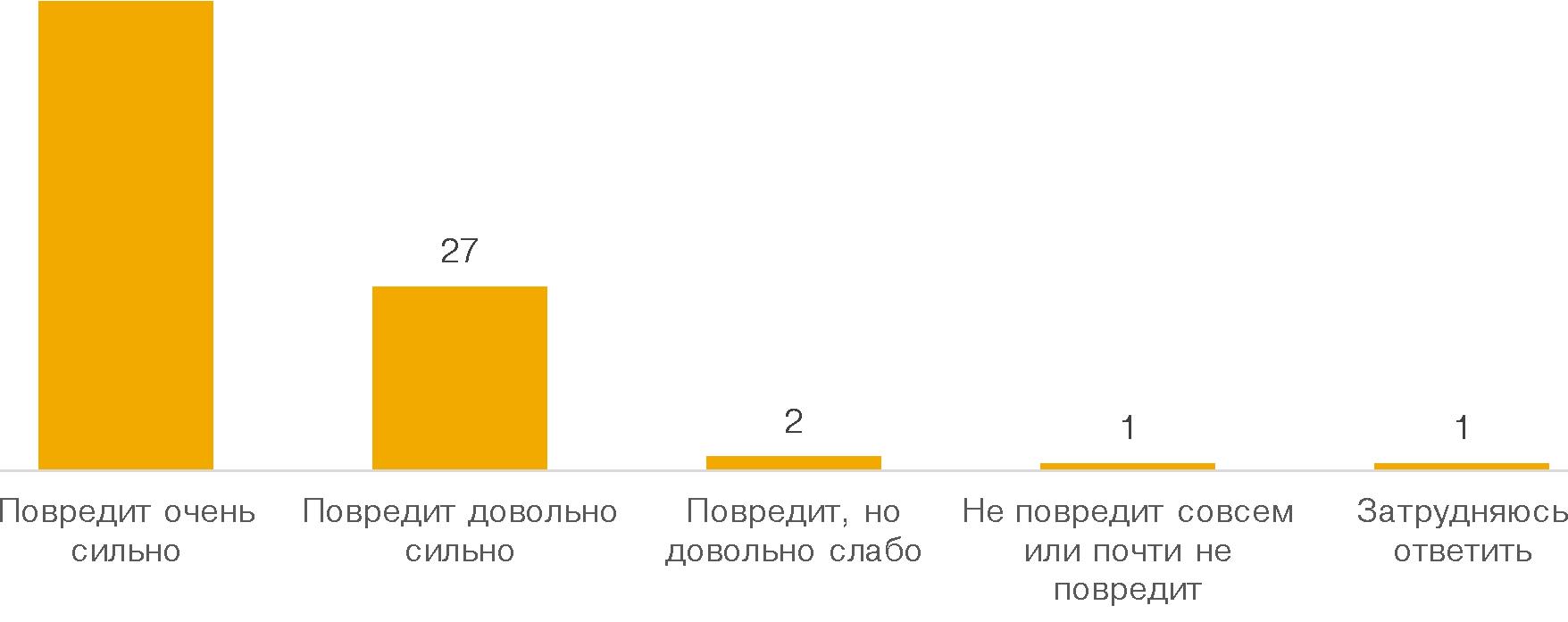

Быстро распространяясь по всему миру, пандемия коронавируса привела к экономической рецессии и спаду. Несмотря на принимаемые усилия по борьбе с вирусом, пандемия оказала существенное влияние на российскую экономику, и особенно на малый и средний бизнес (рис. 1) [3].

Рисунок 1 – Результаты опроса: «Повредит ли распространение коронавируса российской экономике в целом и если да, то в какой степени?», в %»

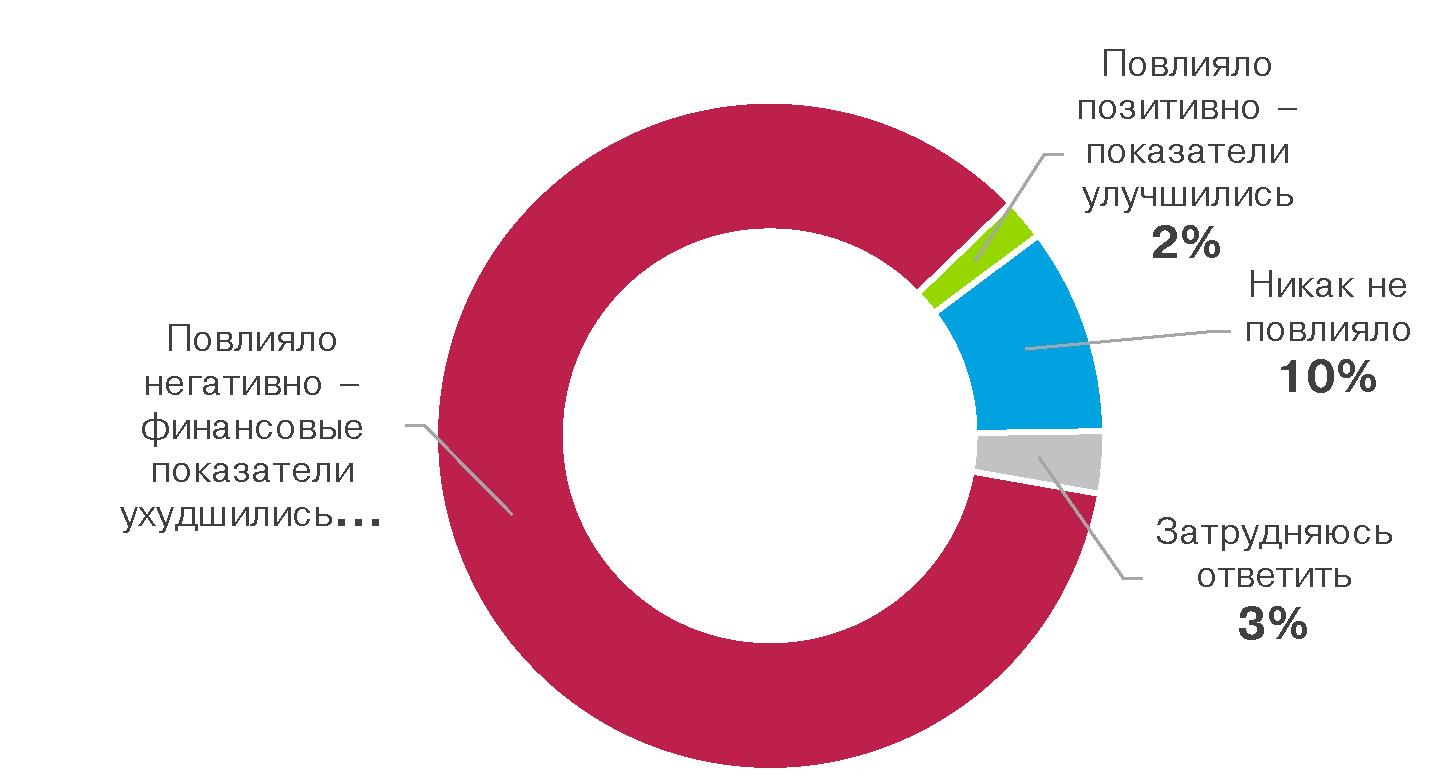

Влияние коронавируса на финансовое положение малого и среднего бизнеса (МСБ) указывает на то, что более 85% предпринимателей пострадало от введенных ограничений и запретов, связанных с пандемией (рис 2). Большее негативное влияние сказалось на компаниях, где численность сотрудников не превышает 100 человек. Это отметили 87% предпринимателей). А в компаниях с более чем 100 человек такое негативное влияние отметили 78% предпринимателей. Негативное влияние пандемии, связанной с коронавирусом, чаще отмечали женщины-предприниматели, чем мужчины (90% и 82% соответственно). Как правило, для женского бизнеса характерны для организации с небольшим количеством сотрудников (68%) с количеством, работающих до 15 человек. Это преимущественно сфера услуг, организации культуры и спорта, предприятия по организации мероприятий (рис. 3).

Рисунок 2 – Результаты опроса: «К настоящему моменту распространение коронавируса как-то повлияло на финансовые показатели Вашего предприятия?», в % от всех

Рисунок 3 – Результаты опроса: «К настоящему моменту распространение коронавируса как-то повлияло на финансовые показатели Вашего предприятия?», в % от всех опрошенных предпринимателей, по численности сотрудников

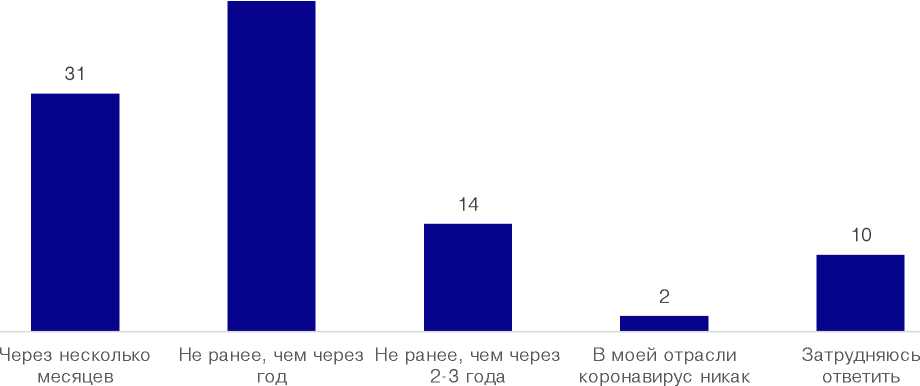

При этом значительная часть предпринимателей пессимистично смотрят на будущее в экономике страны и негативно оценивают возможности возобновления бизнеса в своей отрасли. По срокам возобновления ситуации в нормальный режим около половины предпринимателей не ожидают нормализации ситуации раньше, чем через год (43%), а некоторые считают, что пройдет 2–3 года прежде чем ситуация нормализуется (рис. 4). К числу пессимистов следует в первую очередь отнести предприниматели, чьи предприятия были созданы до 2010 года и те, кто испытал на себе несколько финансово-экономических крищисов. А "оптимисты" - это, как правило, молодые предприниматели, чей возраст до 30 лет (47% против 26% среди придпринимателей старше 50 лет).

Рисунок 4 – Результаты опроса: «По Вашим прогнозам, спустя какое время в вашей отрасли ситуация, сложившаяся в связи с распространением коронавируса, вернется в нормальное состояние?», в % от всех опрошенных предпринимателей

Особенности управления открытыми организационными (социально-экономическими) системами

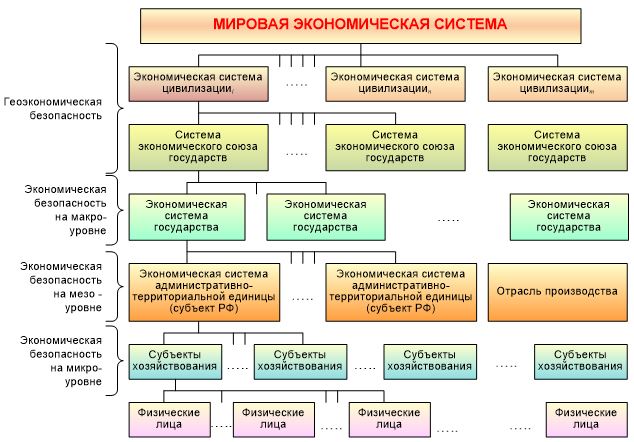

Процесс управления вложенными социально-экономическими системами (СЭС) от глобальной (мировой) экономической системы до отдельного юридического лица (субъекта хозяйствования) и физического лица (рис. 5), так или иначе включенных в общий мировой финансово-экономических процесс, вовлекает всех без исключения в этот кризис, что сопровождается существенным изменением платежеспособности физических и юридических лиц, снижением уровня экономической безопасности, а иногда изменением своего социального статуса [5].

Рисунок 5 – Вложенность социально-экономических систем

Все субъекты хозяйствования относятся к открытым социально-экономическим системам (рис. 6), что означает их зависимость от множества факторов внешней среды: законы, политика, контрагенты, конкуренты, технологии, налоговая система, социокультурные изменения, санкции, контролирующие органы, платежеспособность потребителей, возможностей рынка потребления, инвестиционная политика, доступность кредитования, цифровизация, кадровые ресурсы и т.д.

Открытая система (open system) – система, которая взаимодействует с окружающей ее средой в: информационной, энергетической, материальной, административной сферах и т.д. [7].

Устойчивость открытых СЭС систем определяется их способностью адаптации к изменяющейся внешней среде. Открытая СЭС не является самообеспечивающейся. Если скорость принимаемых решений по приспособлению к изменениям внешней среды не ниже скорости самих изменений условия хозяйствования, то при адекватно вырабатываемых управленческих решениях сохраняется возможность устойчивого по предсказуемости (на основании прогноза) управления [6].

Рисунок 6 – Управление открытой СЭС

Этапы организации управления СЭС

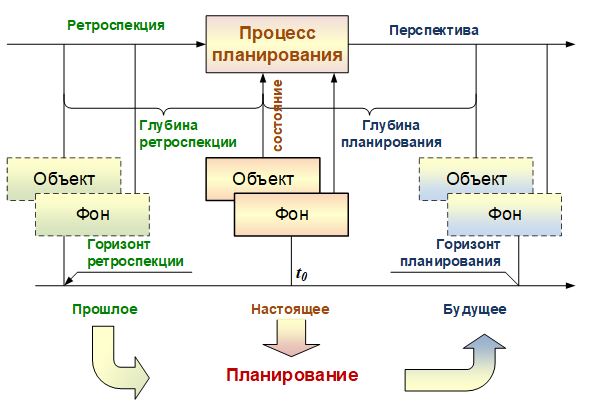

Для обеспечения устойчивости СЭС по предсказуемости (экономической безопасности) по достижению целевой функции под воздействием факторов внешней среды, внутренних изменений системы и управления, необходимо реализовать три основных элемента: планирование, организацию и собственно управление (или регулирование) СЭС. Эти функции управления взаимосвязаны, представляю единый процесс управления и взаимообусловлены. Первым этапов является прогноз объективно возможных вариантов будущего и на этой основе осуществляется планирование – распределение ресурсов на интервале достижения целей [7]. Под сформированные цели формируется организационная структура, схема управления, способы управления и процедуры, а далее осуществляется непосредственное воздействие на элементы объекта управления СЭС (рис. 7) [8].

Рисунок 7 – Характеристика информационных входов и выходов процесса планирования

Этап планирования – это информационный процесс, особенностью которого является временной сдвиг выходной информации по отношению к входной информации (рис 8). Входной информацией является в основном поток информации о прошлом (ретроспективная информация), как правило, статистическая, а выходной информацией – поток информации о будущем (перспективная информация) [9].

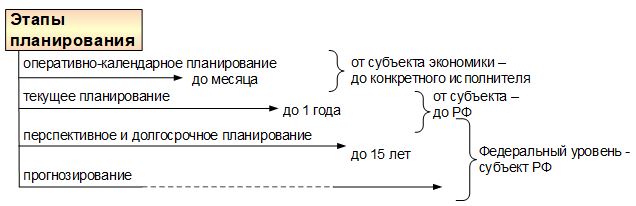

Значение временного сдвига информационных потоков выхода и входа является функцией глубины планирования (времени упреждения). Глубина планирования – промежуток времени между настоящим и будущем, на период которого разрабатывается план. Увеличение времени упреждения требует расширения глубины ретроспекции[1], т.е. увеличения временного сдвига входной информации и выходной информации в процессе планирования.

На основе значения временного сдвига между входной и выходной информации выделяют следующие этапы планирования:

- оперативно-календарное планирование (время упреждения от часа до месяца);

- текущее технико-экономическое планирование (до 1 года);

- перспективное и долгосрочное планирование (до 15 лет);

- прогнозирование.

Рисунок 8 – Этапы планирования

Для организации планирования используется наряду с ретроспективной информацией, информация о состоянии самого объекта управления, факторах внешней среды и текущая информация о процессе управления, которая в свою очередь является информацией о прошлом по отношению к плановому периоду. Вне зависимости

Прогнозирование является первой стадией планирования, остальные три этапа составляют стадию разработки плана. Непосредственные связи, между двумя стадиями планирования возникают на стыке долгосрочного планирования и прогнозирования. Они имеют общую сферу применения в функциональной и территориальной плоскостях и идентичную схему информационных потоков.

Теоретически глубину прогнозирования можно не ограничивать, но в практике глубина прогнозирования устанавливается с учетом необходимой достоверности информации состояния СЭС в будущем. При этом граница прогнозирования и планирования варьирует с учетом степени стабильности и детерминированности процесса хозяйствования, на который оказывает влияние факторы внешней среды, достоверность информации при выработке принятия решений, а также методы и средства добывания информации.

Классификация задач управления в зависимости от знания факторов среды

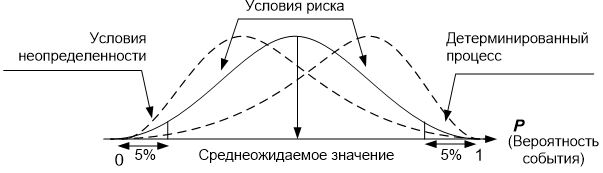

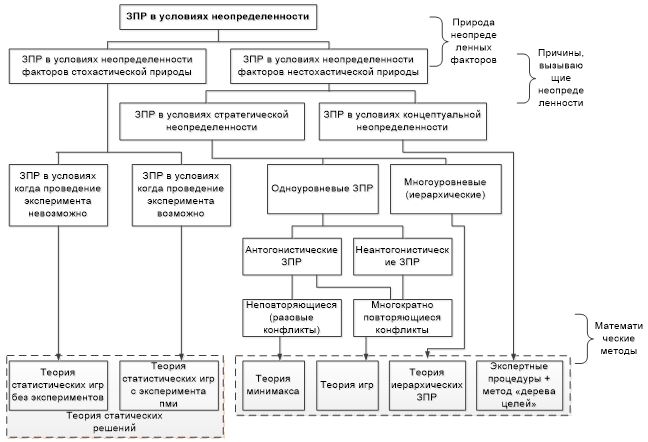

В зависимости от степени детерминированности и/или стохастичности факторов внешней среды, в зависимости от достоверности и полноты информации можно выделить следующие задачи принятия решений (ЗПР) в системе управления СЭС (рис 9):

- ЗПР, когда факторы внешней среды являются неслучайными величинами, фиксированными и их значение известно до начала процесса управления;

- ЗПР, когда факторы внешней среды являются стохастическими, случайными величинами, но с известными законами распределения;

- ЗПР, когда факторы внешней среды изменяются по неопределенным законам. Известна может быть только область знаний этих факторов или область распределения случайных факторов. При выборе оптимальной стратегии ни значения самих факторов, ни закон их распределения неизвестны.

Рисунок 9 – Различение процессов и событий по их достоверности

- ЗПР в случае неслучайных факторов образуют класс детерминированных задач принятия решений. Такие задачи решаются при однозначной связи исходными данными, принятым решением и его результатом. В случае детерминированных ЗПР оптимальность решения всецело определяется выбранной стратегией лица принимающего решение (ЛПР) и детерминированными неконтролируемыми факторами, полностью известными ЛПР.

- ЗПР в условиях риска относятся к классу задач, когда выбор одной из стратег привести к одному из множеств возможных результатов. При этом каждый результат имеет ту или иную вероятность. Считается, что ЛПР заранее просчитал еще до принятия решения с достаточной точностью. Результат в ЗПР в условиях риска зависит не только от принятой стратегии, но и от внешних вероятностных стохастических факторов, законы распределения которых известны. Статистические характеристики: математическое ожидание, законы распределения, дисперсии и т.д. стохастических факторов являются исходной информацией для принятия решений и выборе оптимальных стратегий. Даже учитывая тот факт, что все стохастические факторы внешней среды известны, известны их законы распределения, математические ожидания, дисперсии, тем не менее, результат реализации является вероятностным, случайным. Т.е. ЛПР в той или иной мере рискует получить не совсем тот результат, на который он спрогнозировал. Выбор оптимальной стратегии рассчитывается исходя из усредненных статистических характеристик стохастических факторов внешней среды.

- В ЗПР в условиях неопределенности кроме критерия оптимальности принятия решений результат во многом зависит от неопределенных факторов внешней среды, неизвестных ЛПР или известных с недостаточной точностью. Поэтому каждая стратегия является функцией множества возможных результатов, вероятность которых ЛПР просчитать заранее не может, либо точность их недостаточна, либо вообще не имеет смысла в данных условиях неопределенности.

Обеспечение экономической безопасности в условиях риска

Управление открытыми СЭС зависит от множества факторов внешней среды, которые приводят к появлению различных видов риска [10]. ЗПР в условиях риска и неопределенности являются ключевыми в системе обеспечения экономической безопасности хозяйствующих субъектов. При этом нет единого понятийного аппарата при определении «риска» и «управления рисками». Следует отметить, что в зарубежной литературе широко используется термин «риск-менеджмент». Достаточно широко «риск» интерпретируется как «опасность потерь». Действительно, такое понятие может использоваться на бытовом уровне как возможное наступление неблагоприятного события, которое приводит к потерям. Однако, в таком определении отсутствует метрология, т.е. возможность измерения риска и наносимого ущерба.

В начале 1990-х гг. появилась концепция Value-At-Risk [11], в которой риск определяют через вероятность потерь. Измерение риска сводится к измерению размера потенциальных потерь.

В научной литературе встречаются определения риска, как:

- «вероятность неблагоприятного исхода финансовой операции» [12];

- «вероятность потери активов и образования убытков» [13];

- «это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли» [14].

На бытовом уровне понятие риска связано с наступлением неблагоприятного события, которое влечет за собой материальные и нематериальные (моральные) потери. Например, ущерб в результате стихийного бедствия, потеря или порча имущества, потеря трудоспособности человека, изменение имиджа и т.д.

Близкое к бытовому определению существует представление о риске, которое используется в актуарном (страховом) деле. В данной предметной области риск – это «гипотетическая возможность наступления ущерба (страхового случая») [15, 16]. В страховых расчетах исторически впервые появилась наука о риске.

ЗПР в условиях риска и неопределенности связаны с неоднозначностью результатов управления, зависящих не только от оптимальных стратегий принятия решений, но и от знания ЛПР информации о внешних факторах среды. В концепции Value-At-Risk существует дополнение в понятие «риска» как неопределенности, в том числе, в стоимость потерь или доходов, которые возникают в результате неопределенности при неблагоприятной обстановке и влияют на результаты экономической деятельности хозяйствующего субъекта.

Все вероятностные неопределенности принято относить к одной из двух групп [17]:

- чистые;

- спекулятивные.

Спекулятивная неопределенность может привести как к выигрышу (увеличивая полезность) хозяйствующего субъекта, так и к проигрышу (потере части полезности).

Чистая неопределенность связана только с возможными потерями (напр., от хищения или пожара).

Потому как риск неразрывно связан с выбором оптимальной стратегии –принятием решения, то оценка риска является оценочным прогнозом в осуществлении управленческих действий. В условиях неопределенности ЛПР может отсрочить принятие решения, либо выбрать один из наиболее приемлемых сценариев.

Считается, что классическим примером взаимосвязи риска и неопределенности, является концепция сформулированная Ф.Найтом [18] «Риск, неопределенность и прибыль». Согласно концепции Ф.Найта, риск – это измеримая неопределенность: экономический субъект может «предвидеть» или «угадать» некоторые параметры (результаты, условия) своего действия в будущем. Количественный анализ в данной концепции означает, что распределение ассоциированной с риском (случайной) величины может быть каким-то образом определено. При этом способ определения случайной величины может быть как относительно простым - напр., историческим (по прецеденту, путем подгонки к известному закону распределения), так и сложным, когда ситуация при наличии риска описывается по субъективным вероятностям экспертов и плохо определена в терминах и нечетких переменных.

В соответствие с концепцией Найта, для неопределенности не существует закона распределения, и она не поддается ни объективному, ни субъективному измерению.

Развитием концепции Ф. Найта в сфере количественного анализа рисков явилась теория рационального выбора (Дж. Фон Нейман, О. Моргенштерн) [19] и теория оценки предпочтения состояний (state preference theory) К. Эрроу [20].

На основе этих теорий неопределенность описывается как конечное множество взаимоисключающих состояний S={Si, S2,…,Sn}, при этом

- каждому из состояний Si приписывается его вероятностная оценка P(Si);

- реализация конкретного состояния Si полностью определяет значения всех экзогенных переменных (т. е. состояние внешней среды);

- субъект, совершающий выбор, способен ранжировать свои предпочтения в зависимости от вероятностных оценок.

Таким образом,

- риск – это конкретная реализация внешнего по отношению к экономическому субъекту состояния «реального мира» (real world state);

- неблагоприятный исход не достоверен, но и не невозможен: 0<P(Si)<1 (т.к. при P(Si)=0 событие невозможно, при P(Si)=1 событие достоверно).

Еще одна известная современная теория финансового риска – теория Марковица [21], в которой управление «риском» предполагается осуществлять посредством составления эффективного портфеля – набора ценных бумаг, взятых в пропорциях, обеспечивающих максимальное математическое ожидание дохода при заданном ограничении «риска», оцениваемого как дисперсия этого дохода.

Недостатком «средне-дисперсионной» (mean-variance) оценки и управления риском в теории Марковица является то, что:

- теория Марковица является стационарной моделью «реального мира»: не существует временной зависимости вероятности P(Si) и самих «состояний» Si от времени;

- допущение в теории – это статичность модели принятия решений хозяйствующим субъектом. Решение принимается в момент времени t=T> и до достижения результата на интервале времени никаких новых решений не принимается вне зависимости от изменения дисперсией.

Оба отмеченных обстоятельства – стационарность модели внешней среды и однопериодность алгоритма принятия решений ограничивают применимость теории Марковица к управлению рисками на практике. Стационарность и «случайность» (непредсказуемость) поведения внешней среды, которой является динамическая хозяйственная деятельность, в общем случае не доказаны.

Проведенный анализ подходов Марковица, Неймана-Моргенштерна, Эрроу, Value-At-Risk показывает, что основным компонентом понятия о риске должно стать время. Время в оценке и управлении динамических процессов играет существенную роль. Это касается оценки источника риска: внешней среды, порождающей рисковые события. Это также касается создания модели управления риском: принятия решений экономическим субъектом. Особая актуальность в оценке динамических процессов проявляется в современных условиях пандемии и трансформации мировой кредитно-финансовой системы.

Математическое понятие риска должно включать в себя по крайней следующие компоненты:

- событие – источник риска;

- действие (управление) экономического субъекта, неопределенность результатов которого порождается потенциальным появлением события - источника риска.

- временной горизонт, на котором прогнозируется появление события риска;

- достоверность (возможность, вероятность) реализации события риска.

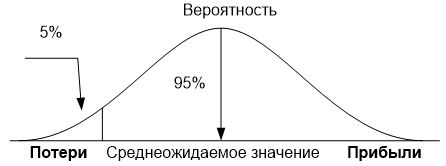

Кроме того, отдельно от событий риска следует рассматривать связанные с ними экономические стоимости: потери или доходы. Исходы действия (результаты управления) имеют стоимостную оценку (в терминах полезности по Нейману-Моргенштерну), различную в зависимости от реализации тех или иных событий риска на исследуемом временном горизонте. Следуя Ф.Найту и концепции Value-At-Risk, далее можно ввести распределение экономической стоимости риска по множеству исходов и соответствующую удобную для конкретной задачи практики меру рисковой стоимости.

Например, если каждому исходу из множества {st1,…,stN} сопоставлена стоимость (потери/доходы) в форме функции полезности U(st), то можно определить (в смысле вероятностной или нечеткостной парадигмы неопределенности) стоимость риска с достоверностью a (Value-At-Risk уровня a):

Область a=5% (рис. 6) соответствует квантили уровня 1-a, стрелкой показана стоимость риска VaR (рис 10).

Рисунок 10 – К определению меры стоимости риска

В современной науке об управлении риском наиболее часто применяемой математической методологией измерения риска является аппарат теории вероятностей.

Существуют два типа вероятности: математическая и статистическая. Вероятность первого типа определяется общими, заранее заданными принципами.

«Математическая вероятность – пишет Ф. Найт, – это абсолютно однородная классификация случаев, во всем идентичных» [18].

Вероятность второго типа можно определить лишь эмпирически. Статистическая вероятность, считает Ф. Найт, это «эмпирическая оценка частоты проявления связи между утверждениями, не разложимыми на изменчивые комбинации одинаково вероятных альтернатив» [18].

Первый тип указанной вероятности применяется, как правило, в математических моделях. Второй тип вероятности применим в моделях управления рисками. Первый тип вероятностей можно однозначно измерить. Чтобы измерить второй тип вероятности, требуются субъективные экспертные оценки. Практически невозможно привести пример действий хозяйствующего субъекта в условиях пандемии – управления, чтобы заранее вычислить распределение различных возможных исходов. Решать проблему нужно посредством изучения эмпирических результатов. Многие рисковые события могут быть доведены до значительной степени предсказуемости путем статистической группировки, в то время как другая, не менее важная их часть, подобной процедуре не поддается.

Во-первых, статистические методы, какие бы они сложные не были, не позволят никогда получить абсолютно точные количественные результаты (до n знаков после запятой). Даже в простом примере с рулеткой для получения точного результата требуется бесконечное число наблюдений (опытов). Применение априорных расчетов сопряжено с серьезными затруднениями. Практически невозможно обеспечить заданную степень однородности результатов внутри выделенного класса рисковых событий. Так, например, существует ограниченная применимость предельных теорем теории вероятностей, в частности, закон больших чисел, т.к. они подразумевают стационарность и однородность порождающего события правила («Демона случая» по М.Кендаллу [22]).

Во-вторых, риск или вероятность, которые имеют место в сфере деятельности хозяйствующих субъектов, в определенной степени допускает теоретический анализ, дополняющий исследования эмпирических данных. Так, в примере с возникновением локдауна, факт неоднородности встречающихся случаев может быть отчасти преодолен путем использования если не вычислений, то, во всяком случае, экспертных оценок. Представляется возможным с некоторой степенью точности утверждать, является ли «реальный риск» в данном конкретном случае более или менее высоким, по сравнению с тем, который присущ группе рисковых событий в целом.

Мнения, которые обусловливают наши действия в повседневной жизни и управляют процессом обеспечения экономической безопасности, имеют по большей части мало общего с выводами, достигнутыми путем всестороннего анализа и точного измерения. Процессы принятия решений в этих двух классах случаев совершенно различны. В повседневной жизни они, главным образом, не основаны на рациональном анализе и скорее интуитивны.

Подверженность мнения или оценки ошибкам необходимо отличать от обоих типов вероятности, так как здесь нет никакой возможности образовать какие бы то ни было достаточно однородные группы случаев, анализ которых позволил бы количественно определить значение истинной вероятности. К примеру, финансовые решения относятся, вообще говоря, к настолько уникальным ситуациям, что их бывает практически невозможно подвергнуть статистической группировке для определения примерной вероятности того или иного исхода. Понятие объективно измеримой вероятности здесь попросту неприменимо. Путаница возникает из-за того, что на практике мы оцениваем обоснованность или надежность наших мнений, причем такая оценка по форме сходна с вероятностным суждением. Именно эта истинная неопределенность придает экономическому субъекту характерную форму «предприятия» и объясняет существование специфического дохода предпринимателя.

Подводя итог анализу определения риска, можно выделить важнейшие его компоненты:

Риск – возможное нежелательное событие (или класс возможных нежелательных событий), под действием которого объект управления может перейти в нежелательное состояние (называемое рисковой ситуацией). При этом под реализацией риска понимается появление события риска и переход объекта управления в нежелательное состояние под влиянием этого события.

Определение риска содержит в себе три ключевые компоненты (Рис. 11), которые неявно объединены в широко распространенном «бытовом» понимании риска.

Во-первых, риск связан с событиями-причинами, хотя это обычно опускают.

Во-вторых, события наступают или не наступают – т.е. они не достоверны, а лишь возможны (вероятны).

В-третьих, сами по себе события ни нежелательны, ни благоприятны – в каждом конкретном случае требуется оценка их последствий для пользователя управляемой системы, т. е. оценка качества состояний, в которые может попасть система в результате реализации риска.

Рисунок 11 – Определение риска – базовые компоненты

Меры риска – это:

- мера возможности риска;

- мера нежелательности состояния, в которое попадает объект управления при реализации риска.

Стоимость риска. Пусть для произвольного состояния  системы сформулировано утверждение (набор признаков) «состояние нежелательно». Стоимостью риска назовем величину потерь

системы сформулировано утверждение (набор признаков) «состояние нежелательно». Стоимостью риска назовем величину потерь  для данного состояния

для данного состояния  и события риска E:

и события риска E:  (, E). В частности, когда под мерой возможности риска понимается вероятность события E, а состояние есть сумма потерь при реализации данного риска, получим широко распространенную меру Value-At-Risk (VaR).

(, E). В частности, когда под мерой возможности риска понимается вероятность события E, а состояние есть сумма потерь при реализации данного риска, получим широко распространенную меру Value-At-Risk (VaR).

Существенный недостаток мер Value-At-Risk – гипотеза стационарности статистического «сырья» рыночных данных: предположение, что «случаев хуже, чем когда-либо наблюдалось в истории, не будет» является очень сомнительным. Эту проблему пытаются снять в теории экстремальных значений – «статистике почти ненаблюдаемых событий». Но это узкий редко встречающийся круг задач.

Управление СЭС в условиях неопределенности

Если до пандемии в подавляющем большинстве факторы внешней среды можно было отнести к детерминированным и вероятностным (управление в условиях риска), то в период пандемии с учетом появления непредсказуемых условий хозяйствования (ранее не прогнозируемых даже с низкой вероятностью) воздействие факторов внешней среды следует отнести к сфере неопределенности.

Наиболее сложной проблемой оказались цепочки поставок. Многие субъекты хозяйствования, особенно малые и средние предприятия (МСП) сильно зависят от своих покупателей, поставщиков, сотрудников в единой цепочке создания новой стоимости. Изменения в любом месте цепочки создания стоимости практически мгновенно влияют с небольшими вариациями почти на каждого участника.

Следует отметить, что значимый регулятор устойчивости функционирования хозяйствующих субъектов – это запасы. Поэтому если в цепочке ценности возникает проблема, это ощущают все участники, но более всех те, кто ограничен возможностями создания дополнительных запасов.

Закрытие национальных границ (а это международные поставки и продажи), привело и приводит к сбоям в логистике, и после истощения запасов, поставило под угрозу почти всех других участников.

Последствия таких факторов: снижение прибыли предпринимательской деятельности; отсутствие денежных средств для исполнения обязательств; неисполнения обязательств по оплате арендных платежей в связи с запретительными мерами государства и субъектов РФ на посещение организаций и предприятий сферы розничной торговли, бытового обслуживания населения, общественного питания, гостиниц, кинотеатров и других объектов, располагающихся в арендованных помещениях и зданиях, а также в связи с запретами на осуществление предпринимательской деятельности в указанных сферах; банкротство и передел собственности и т.д.

Мир переживает кризис огромных масштабов, к которому он не был готов, и, даже по прошествии почти года, нет предложений эффективных стратегий восстановления (преодоления) локальных, отдельных кризисов, вызванных пандемией COVID-19, что подтверждает вывод о том, что надо рассматривать именно неопределенность, а не риски при исследовании кризисного поведения малого бизнеса. Казалось бы, быстрое восстановление после первой волны оказывается растраченным во вторую волну, при этом эпидемиологи ждут и третьей волны. Даже самые подготовленные и устойчивые хозяйствующие субъекты почти приблизились к катастрофе.

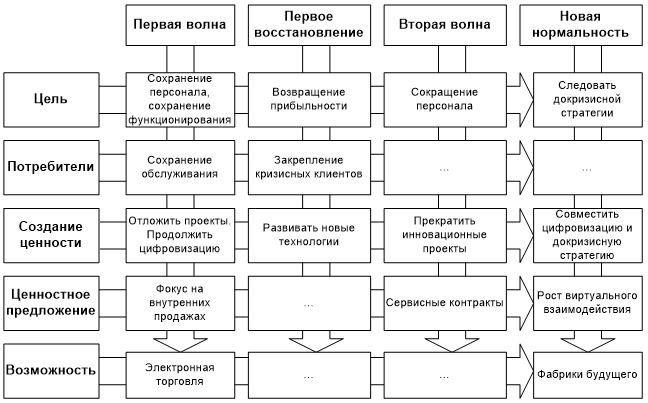

В связи с этим принципиально изменилась система принятия управленческих решений для достижения целеполагания и обеспечение устойчивого по предсказуемости пребывания СЭС в среде в новых условиях (обеспечения экономической безопасности) (рис. 12).

Рисунок 12 – Классификация методов принятия решений в условиях неопределенности

В соответствие с характером причины, вызывающей неопределенность нестохастической природы, можно выделить две группы факторов:

- Стратегические – неопределенные факторы, появляющиеся за счет участия в принятии решений и управления нескольких субъектов, т.е. разумных, активно действующих участников, преследующих различные (несовпадающие) цели. Неопределенность здесь обусловлена тем, что каждая из сторон вынуждена принимать решения в условиях, когда ей неизвестны будущие действия (стратегии), которые будут предприняты в процессе принятия решений и управления другими участниками. Отсюда следует и название этих факторов.

- Концептуальные неопределенности – неопределенные факторы, сопутствующие принятию особо сложных решений, имеющих долговременные и далеко идущие последствия, и связанные с нечеткими представлениями ЛПР о своих собственных целях и целях других участников, о своих и чужих возможностях в отношении достижения целей, о будущих путях развития и т.п., а также факторы, связанные с трудностями количественной оценки степени достижения особо сложных, неформализованных целей, имеющих лишь качественное описание.

Что действительно отличает текущую историческую эпоху принципиально от любой другой в современной истории, так это важность глобальных проблем: климата; терроризма; инфекционных заболеваний; нерегулируемого киберпространства; межграничного распространения; торговли; инвестиций; усиленных пандемическими последствиями. Это тесно переплетенная совокупность проблем, прежде всего, отражается на двух наиболее ярких решениях уходящей эпохи, в полной мере использованных МСП: цепочках поставок и глобальных стандартах.

До кризиса эффективность и затраты были ключевыми критериями при выборе цепочек поставок, что приводило к единственному поставщику и небольшому количеству запасов. Как оказалось, при пандемии именно этот выбор оказался наиболее существенной причиной кризисного состоянии многих видов бизнеса, и критерий эффективности оказался причиной неустойчивости в более ответственный период. При этом 100% зависимость от единственного иностранного поставщика стала трансформироваться в необходимость диверсификации поставок, что приведет к росту запасов, и что также может оказаться причиной неустойчивого состояния хозяйствующего субъекта. Дополнительные запасы требуют поиска дополнительных источников финансирования, что, в свою очередь, сократит финансовые результаты или ограничит направления их использования.

Такой пример взаимосвязанности показателей внешней среды и угроз бизнесу демонстрирует, что для адаптации моделей антикризисного поведения необходимо формировать целостное видение ситуации, а не отдельные частные решения [23].

Указанная ситуация приводит к тому, что для преодоления неопределенности нет возможности сделать единственный оптимальный выбор, и многовариантность стратегий с возможностью наименее затратного переключения становится необходимостью.

Практически не представляется возможным выделить в прошлом глобальные кризисные проблемы, которые затрагивали почти все организации, поэтому и небольшие фирмы оказались неподготовленными и столкнулись с высоким уровнем дискомфорта и неопределенности в своей текущей работе.

Кроме того, когда бизнес находится на ранних стадиях своего жизненного цикла, дефицит опыта ограничивает их выбор, а отсутствие доступа к ресурсам не позволяет выбрать эффективную стратегию. Этот выбор ограничен также тем, что бизнес вынужден в своих решениях ориентироваться на внешний выбор (рекомендованный опыт других исследователей и консультантов) – экспертные процедуры, что с учетом субъективности приводит к появлению дополнительных факторов-угроз, каждый из которых сам по себе может подтолкнуть хозяйствующие субъекты к гибели из-за последующего дефицита, операционных сбоев, кассовых разрывов, закрытия и банкротства.

Основным способом выживания в разгар кризиса COVID-19 стала технологическая адаптация (прежде всего, онлайн решения), позволившая объединить интересы многих участников бизнес-моделей (клиентов, поставщиков, работников, инвесторов), выбравшим цифровую трансформацию или взаимодействие с цифровым бизнесом (например, рестораны, начавшие сотрудничество с логистическими компаниями по услугам доставки). Невозможность ряда предприятий выполнять свои функции привела к обострению конкурентной борьбы и еще большему усилению влияния кризиса, так как даже в тех сегментах, которые пострадали практически полностью, находились удачные решения, и хозяйствующие субъекты, используя свои динамические возможности, быстро реализовали их через собственные платформы или экосистемные решения (Яндекс, Alibaba, Amazon, Сбер и т.д).

Несмотря на успех отдельных компаний, их успешное развитие усилило общую степень угроз для МСП, формируя стратегии выживания путем вытеснения конкурентов. Аналогичная ситуация возникает при переориентации на внутренние рынки (как поставщиков, так и потребителей) из-за доминирования отдельных участников на внутренних сегментах рынков и/или их оппортунистического поведения.

Среди таких непрогнозируемых международных факторов следует отметить вынужденные быстрые изменения в поведении потребителей и национальных предпочтениях в странах-экспортерах (граничащие с неявной дискриминационной практикой), ухудшение дипломатических отношений, рост числа международных споров, нормативные ограничения и множество других причин, подвергающих фирмы непредвиденным рискам и неопределенностям, которых не было на протяжении столетия.

Несомненно, влияние экономической неопределенности на МСП более существенно, чем на корпоративный бизнес. Обоснованием этого утверждения служит тот факт, что деятельность МСП ориентирована на оперативное реагирование на рыночные факторы, что с одной стороны приводит к большей чувствительности к тенденциям рынка, но с другой стороны, формирует долгосрочные угрозы бизнесу, не обладающему защитным потенциалом от быстрых изменений, приводящие к его гибели.

В текущее время можно выделить следующие группы факторов, создающих неопределенность для функционирования СЭС:

- пандемические факторы;

- факторы шокового изменения цен на нефть;

- адресное государственное регулирование и поддержка;

- цифровая трансформация, включая экосистемное поглощение;

- изменение моделей потребления товаров и услуг;

- падение платежеспособности потребителей и закредитованность населения;

- невозможность исполнения контрагентами своих обязательств;

- закрытие границ;

- разрыв цепочек поставки сырья

и т.д.

Факторы, увеличивающие или уменьшающие уровень опыта решения «неожиданных» проблем, способствующие возникновению неопределенностей, обладают в данных условиях большим приоритетом при исследовании именно в периоды всеобщего кризиса. Например, «удаленная работа», «дистанционная работа» или «работа из дома», собственно относящаяся к организации рабочего места, до начала пандемии были более футуристическими понятиями, касающимися деятельности фрилансеров, чем применимыми к конкретным организациям. Массовое внедрение таких категорий в обыденную жизнь не могло быть описано какой-либо вероятностью всего год назад. Именно поэтому, если риски могут быть измерены, а наступившие события привели к локальному кризису МСП, то в этом случае причиной банкротства является обычная ошибка управления.

Факторы неопределенности в условиях пандемии

Рассмотрим всю совокупность неопределенностей, влияющих на МСП в текущей пандемии:

- доступность ресурсов (включая антиглобалистические настроения и действия);

- краткосрочные потребности и сроки (включая неопределенность завершения пандемии или установления новой реальности);

- накопленный опыт (или его отсутствие при формировании новой реальности);

- модели конкуренции (включая доминирование технологических лидеров);

- связь и цифровизация (качество связи и переход цифровой среде).

1. Доступность ресурсов.

Уровень ресурсов, востребованный в данный момент, оказывает важную роль в уменьшении возникших неопределенностей. Например, несмотря на позитивное реагирование рынков о разработке той или иной вакцины от коронавируса, регулирующим ресурсом оказывается не столько сам факт разработки вакцины, сколько наличие мощностей, на которых можно произвести данную вакцину. Но остается до сих пор полной неопределенностью, останется ли сезонная потребность в данной вакцине, или коронавирус будет пережит, и массовой потребности в повторной вакцинации не будет. Тем не менее, наращивание ресурсов или возможностей по их привлечению оказывается существенной неопределенностью для малого бизнеса (например, продолжать платить аренду с целью сохранения перспективной точки продаж или отказаться от ненужных затрат).

Но часто в процессы доступности ограниченных ресурсов и минимизации фиксированных затрат вмешивается оппортунистическое поведение участников, пытающих получить дополнительный доход. В этом случае постоянное присутствие таких угроз усиливает влияние кризисных факторов, создавая «мифическую» потребность в тех или иных ресурсах.

2. Краткосрочные потребности и запасы.

Отдельные оперативные решения могут быть обоснованы на основе потребностей, несмотря на общую неопределенность будущего. Тем не менее, наибольшую угрозу имеет попытка заработать на неопределенности при переносе покрытия потребностей на будущее время (что возможно при анализе рисков, но не реализуемо при неопределенности). Отсрочка приобретения в надежде на меньшие затраты, или отсрочка продаж в надежде на более высокие цены, не имеет сколь-нибудь достоверного обоснования, а является скорее случайной. Фактические издержки неопределенностей и действительные цены могут быть оценены только по факту. Поэтому в период кризиса необоснованные действия только усилят кассовый разрыв и приведут к большей вероятности банкротства.

Точно также долгосрочные затраты могут минимизировать краткосрочные затраты для потребителей (например, при покупке сервисного контракта на длительный период), но неопределенность может привести к тому, что данный контракт окажется не востребован.

Соответственно, интенсивность кризиса и текущие совокупные издержки могут вынудить завысить цены с целью покрытия текущих издержек, что не означает реальность их приобретения контрагентами. Завышение цен оказывается одним из признаков кризисной ситуации, и объективное экономическое поведение должно вести к отказу от совершения сделок по таким ценам, а не к попытке снизить риски будущего путем приобретения по таким ценам.

3. Прошлый опыт и этапы жизненного цикла фирмы.

Отсутствие исторического опыта приведет к двум неопределенностям. В текущем измерении отсутствие выработанных и проверенных правил поведения не позволяет выработать дальновидную перспективу, позволяющую избежать неопределенностей. Но накопленный опыт в течении текущего кризиса приведет к тому, что во многие решения будут закладываться последствия кризиса и наиболее яркие его факторы. Например, готовность организации к переходу на удаленную работу своих работников будет поддерживаться достаточно длительное время, если не будет институализировано в целом. Аналогично претерпят изменения прежние решения в области финансирования, кредитования и т.д.

4. Конкуренция.

В соответствии с известными теориями, монополист может контролировать поставки и создавать искусственный дефицит, чтобы повысить цены. В случае бедствия и кризисов потребители могут согласиться на повышение цен, чтобы получить приоритетный доступ к необходимым продуктам и услугам. С другой стороны, в условиях совершенной конкуренции многие поставщики используют цены, чтобы стимулировать спрос, а цены остаются относительно конкурентоспособными из-за высокой эластичности спроса. На практике поставщики считают, что обладают определенными монополистическими полномочиями по манипулированию ценами (например, из-за бренда, местоположения или качества продукции), в то время как им необходимо конкурировать в почти гиперконкурентном состоянии с другими конкурентами, предлагающими аналогичные предложения.

Знание структуры рынка особенно важно для МСП. Но, в целом следует сделать вывод, что конкуренция усиливает последствия кризиса в момент проявления негативных событий, и в тоже время обеспечивает необходимое равновесие в посткризисный период.

5. Состояние связи и информации.

Роль информации и качественной связи существенна, и это оказывает влияние на текущую оценку неопределенности. Более того, почти все новые достижения в области управления и производства, включая аддитивные технологии, в значительной степени зависят от информации32. Тем не менее, скорость интернета, его доступность и наличие достоверных источников информации, в том числе и о собственных потребителях, становится средством, в какой-то мере снижающим неопределенность с точки зрения возможности быстрого реагирования (реактивного антикризисного управления), и потому практически бесполезны попытки проактивного управления при наличии неопределенностей.

Определив неопределенности, мы сформировали перечень факторов, которые влияют или должны повлиять на поведение МСП. Часть из них уже перечислена выше (срыв поставок, разрушение цепей поставок, накопление запасов, дефицит финансовых ресурсов и т.д.).

Метод экспертиз при управлении СЭС в условиях неопределенности

Динамика обеспечения экономической безопасности хозяйствующих субъектов, как открытых систем управления, определяется реакцией на воздействие множества факторов среды как объективных (имеющиеся производственные фонды, применяемые технологии, система реализации продукции и т.п.), так и субъективных факторов (вводимый локдаун, применяемые международные санкции, изменение ставки кредитования, целенаправленные PR-акции, слухи, ожидания событий и т.д.). В период пандемии в условиях неопределенности при планировании своей экономической деятельности и оценке рисков необходимо учитывать влияние множества субъективных факторов. В этой связи особую роль приобретают экспертные оценки и модели риска, основанные на формализованных суждениях экспертов [24, 25].

Если в обычных условиях экономической деятельности возможно систематизировать достаточно статистических количественных данных о контрагентах, рынке, событиях и факторах риска для обоснованного применения частотных методов, то в условиях пандемии хозяйствующие субъекты сталкиваются с уникальностью событий рисков в своей деятельности. В таких ситуациях статистика отсутствует или ее сбор на коротких промежутках времени сопряжен с большими ошибками. Однако, как показывает практический опыт, команды экспертов способны сформулировать модель управляемой технической, экономической или организационной системы (часто при помощи специально выделенного набора частей управляемой системы – так называемых концептов, и отношений между ними типа «лучше-хуже», «зависит-не зависит», выделить события и факторы риска.

Для подхода к сценарному моделированию и оценке риска в системах, модели которых получены путем обработки неколичественной субъективной информации от экспертов необходимо решение следующих подзадач:

- создание легко понимаемого экспертами-неспециалистами простого понятийного аппарата описания дискретных событийных систем с поведением;

- разработка методики и математического обеспечения для имитационного моделирования сценариев создаваемых моделей и оценки рисков «на лету» (в процессе коллективного принятия решений вплоть до режима реального времени).

При большом количестве экспертов экспертиза может заменить статистические методы. Статистические методы и механизмы экспертиз применяются «на равных» и только в рамках концептуальных моделей поведения изучаемых систем. Поведение описывается отношениями вида:

а) причина-следствие;

б) стимул-реакция;

в) входное событие – выходное событие;

г) аргументы – функция;

д) состояние – переход и т.п.

Модели поведения отличаются друг от друга точкой зрения на время, которое фиксирует изменения в системе и тем самым позволяет говорить о поведении. Различают следующие типы моделей с поведением [26]:

- последовательностные (машины состояний, конечные автоматы);

- синхронные;

- асинхронные (сети Петри).

Рассмотрим последовательностные концептуальные модели управления рисками.

Методологией моделирования выберем сценарное программирование, с формально-математической точки зрения представляющее собой логико-возможностное расширение системы когнитивных карт Вонд-Хао – Э.А.Трахтенгерца [27] и модели скрытых воздействий А.Кофмана [28].

Экспертизой называется формализованная процедура, имеющая конечной целью построение формальной модели заданной системы и правил ее поведения на основе множества (вообще говоря, необязательно согласованных) экспертных оценок (мнений).

Подобная задача может решаться статистикой (статистическими методами). Статистика подразумевает наличие значительного объема экспериментальных данных об изучаемой системе. Кроме того, такие данные должны составлять репрезентативную выборку, т. е. отражать все аспекты (прецеденты) поведения системы. Только в этом случае можно пользоваться статистическими методами проверки гипотез о законе (правилах) поведения исследуемой системы. Говорят, что выводы, получаемые с помощью этих методов, являются статистически значимыми.

Статистика измеряет и группирует факты. Эксперты измеряют факты, одновременно производя дедуктивные выводы и индуктивные обобщения, тем самым восстанавливая концептуальную (содержательную) модель системы и законы ее функционирования. Эксперты «перерабатывают» факты, и продукт их деятельности гораздо более ценен, чем просто статистические выводы. Механизмы экспертиз направлены на эффективное получение этого продукта [29].

В основе всякого моделирования лежит понятие предметной области – минимального набора понятий (концептов), из которого, как из конструктора, «собирается» модель исследуемой системы.

Возможные действия в сценариях антикризисного поведения (см. рис. 13) и в соответствии с допущениями, принятыми в работе С. Торгрена и Т.А. Уильямса, могут быть [30]:

1. Отложить инвестиции.

2. Уволить часть штатных работников.

3. Ожидать доплаты за работу от государства.

4. Снижать затраты на оплату труда штатным работникам.

5. Прекратить оплату внештатным работникам.

6. Снижать любые затраты.

7. Проводить переговоры по уже согласованным контрактам.

8. Контролировать уменьшение запасов.

9. Продолжать деятельность, ориентированную на доход.

10. Продолжать деятельность, ориентированную на выживание.

11. Сокращать инновационную деятельность.

12. Привлекать займы.

13. Просить отсрочку по займам.

14. Прекращение деятельности.

Рисунок 13 – Выбор действий по стадиям пандемического кризиса

Концепты – это сущности (характеристики, переменные состояния и т.п. – все это синонимы из разных областей математического моделирования), которые определяют и отличают изучаемую систему от других систем. Из этих сущностей состоит (концептуальная) модель системы. Концепты могут быть организованы в иерархию, упорядоченную отношением «состоит из»:

Система: (состоит из) {сущность = концепт 1, концепт 2, ... и т.д.}

Экспертиза и статистика применяются для описания поведения систем, формализованных в виде концептуальных моделей. Эти модели строятся при помощи концептов и их логических связей.

Статистика и экспертизы могут применяться одновременно и дополнять друг друга. Если, с одной стороны, имеется богатый экспериментальный материал, полно характеризующий изучаемую систему, и, с другой стороны, исследователь располагает объемной базой знаний (высказываний, оценок) экспертов в данной предметной области, то логично применить оба метода и попытаться найти и объяснить возможные расхождения между результатами статистических выводов и экспертиз. Мнение эксперта ставится a-priori выше выводов, полученных из статистики, т.к. эксперт всегда неявно подразумевает иные воздействия и факторы, чем те, которые он явно упоминает в своих рассуждениях. Поиск неявных факторов и неучтенных взаимодействий концептов по теперь уже статистике высказываний экспертов – вновь статистическая задача, только теперь статистика работает не с фактами, а с экспертными высказываниями и оценками.

Взаимосвязи между концептами

Концепты связаны друг с другом отношениями поведения; поведение системы как целого описывается этими отношениями. Примеры таких отношений: а) причина-следствие, б) стимул-реакция, в) состояние-переход. Рассматриваются только бинарные причинно-следственные связи, т.к. это самые примитивный тип взаимодействия, который хорошо «ухватывается»” экспериментатором или экспертом [31].

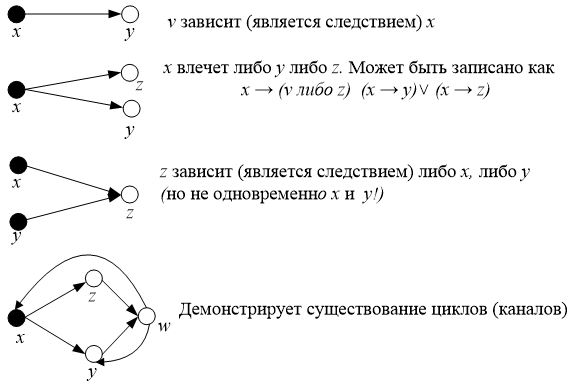

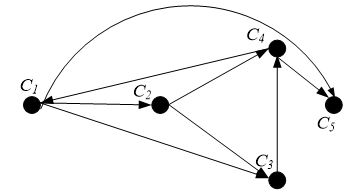

Взаимодействие всегда имеет направленный характер – для концепта, на который передано воздействие («возбуждение») всегда можно указать концепт-источник этого воздействия (концепт-причину). Поэтому концептуальную модель изображают ориентированным графом отношения причинности между парами концептов. На рис 14 изображены примеры инциденций, порождаемых этим отношением.

Рисунок 14 – Концепты и инциденции отношения причинности

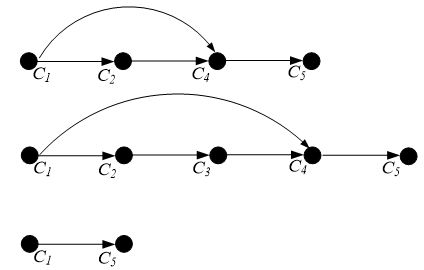

Цепочки передачи возбуждения в концептуальной модели суть сценарии.

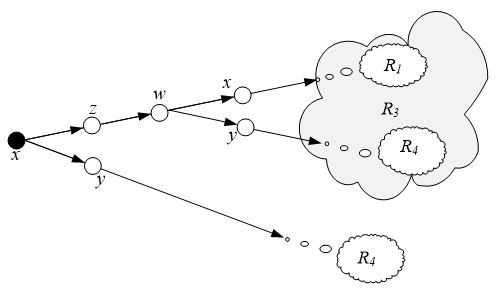

Сценарием называется цепочка, где каждая пара концептов связана отношением причинности. Циклические сценарии в концептуальной модели (последний пример на рис. 14) могут записываться в форме рекурсий. Например, последний образец на рис. 14 может быть рекурсивно изображен так, как показано на рис 15.

Рисунок 15 – Рекурсивные сценарии в концептуальной модели

Здесь R1, R4, R3 – рекурсии (повторяющиеся цепочки-подмножества). В форме регулярных логических выражений сценарии, представленные на рис. 15, перепишутся в виде:

R1 = x * (z * w * R3 ˅ y * R4)

R4 = y * (w * R3 ˅ y * R4)

R3 = w * (x * R1 ˅ y * R4)

Рассмотрим пример концептуальной модели.

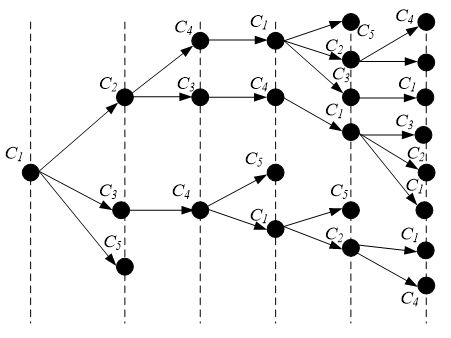

Пусть список концептов, выделенный экспертами на первом этапе механизма экспертизы, суть множество C={c1,c2,c3,c4,c5}.

Граф концептуальной модели показан на рис 16.

Рис. 16 – Пространство сценариев концептуальной модели

(ярусы дерева соответствуют тактам времени)

Рисунок 17 – Граф концептуальной модели

Матрица взаимодействия концептов при этом имеет вид, показанный в табл. 1.

Таблица 1

Матрица взаимодействия концептов

|

|

C1 |

С2 |

С3 |

С4 |

С5 |

|

C1 |

0 |

1 |

0 |

0 |

1 |

|

С2 |

0 |

0 |

1 |

1 |

0 |

|

С3 |

0 |

0 |

0 |

1 |

0 |

|

С4 |

1 |

0 |

0 |

0 |

1 |

|

С5 |

0 |

0 |

0 |

0 |

0 |

Развертывая сценарии (последовательности передачи возбуждения в концептуальной модели) во времени, получим дерево (пространство) сценариев для данной концептуальной модели (рис.16).

Легко выделить отдельные сценарии, имея дерево вывода. Так, примеры сценариев (графов цепочек возбуждения концептов) представлены на рис. 18.

Рисунок 18 – Примеры сценариев в концептуальной модели

Из повторяющихся фрагментов (сценариев на рис. 18) строится совершенная нормальная форма регулярного выражения (СНФРВ), которым может быть представлен граф концептуальной модели (или дерево вывода Рис. 16). СНФРВ получается путем последовательного дистрибутивного раскрытия регулярного выражения, описывающего концептуальную модель, до тех пор, пока можно применять дистрибутивное преобразование:

СНФРВ=(С1С2С4) · (С1С2С4)* · С5 ˅ С1·С5 ˅ С1С2С3С4) · (С1С2С3С4)* · С5 ˅ (С1С3С4) · (С1С3С4) * · С5

Взаимосвязь внешней среды и угроз хозяйствующим субъектам, как открытым системам управления, демонстрирует, что для обеспечения экономической безопасности необходимо формировать целостное видение ситуации, а не отдельные частные решения. В целом, для преодоления неопределенности нет возможности сделать единственный оптимальный выбор, и многовариантность стратегий с возможностью наименее затратного переключения становится необходимостью, что и обосновывает актуальность настоящего исследования.

Проведенное исследование позволило выделить совокупность неопределенностей, влияющих на МСБ в текущей пандемии (доступность ресурсов (включая антиглобалистические настроения и действия); краткосрочные потребности и сроки (включая неопределенность завершения пандемии или установления новой реальности); накопленный опыт (или его отсутствие при формировании новой реальности); модели конкуренции (включая доминирование технологических лидеров); связь и цифровизация (качество связи и переход цифровой среде), а также группы факторов, создающих эти неопределенности для МСБ:

- пандемические факторы;

- факторы шокового изменения цен на нефть;

- адресное государственное регулирование и поддержка;

- цифровая трансформация, включая экосистемное поглощение;

- изменение моделей потребления товаров и услуг, создаваемых малым бизнесом.

Важным выводом исследования является то, что кризис подразумевает двойное понимание: это может быть глобальный кризис, который затрагивает все стороны экономического развития, и это может быть частный локальный кризис, который касается конкретной организации. Если для крупных компаний эти разных значения могут рассматриваться самостоятельно, то для МСБ достаточно часто совпадают: общий кризис и локальный кризис, и далее мы рассматриваем те проявления общего кризиса, который создал (или может создать) проблемы для МСБ.

Управление МСБ возможно только на основе прогноза потенциальных проблем. Чем точнее будет прогноз, тем выше шансы того, что предприниматель от фиксации убытков сможет перейти к активным действиям. Оценка финансового состояния компании, основанная на сложившихся пропорциях бухгалтерского баланса, не может отразить все особенности роста хозяйствующего субъекта. В этом случае целесообразно использовать гибридную модель, или дополнять диагностику нефинансовыми факторами.

Использование системного подхода к процессам переключения бизнес-моделей в МСБ ранее не было востребовано, так как использовался только статистический метод оценки риска. Изучение стратегических сдвигов, произведенных МСБ является новым важным этапом развития системного подхода.

Системная модель, оперирующая с бизнес-моделями как новыми элементами системы и учитывающая возможность переключения именно между ними, а не ресурсами, может служить инструментом поддержки принятия решений для менеджеров и предпринимателей, имеющих дело с текущим кризисом и как средство объяснения кризисной динамики. Использование такого решения, ориентированного на бизнес-модели – обеспечивает новые возможности матричного и сценарного анализа.

Формирование сценариев и соответствующих стратегий имеет целью обновить бизнес в долгосрочной перспективе после кризиса при сохранении контроля за текущей ситуацией, учитывая требования быстрого реагирования. В целом, практическую ценность будет иметь те сценарии, которые соответствуют потенциалу стратегий, наложенных на результаты диагностике в принятия управленческих решений в антикризисном управлении малым бизнесом и представленных в разработанных сценариях [32].

Переход к системно-динамическому моделированию обосновывается неоднородностью бизнеса, недостоверностью финансовой диагностики бизнеса, выбравшего цифровой выход из кризиса, а также противоречивостью государственного и рыночного регулирования кризисов. Управление хозяйствующими субъектами с целью обеспечения экономической безопасности предполагает отказ от универсальных моделей и более широкое внедрение индивидуальных стратегий. В противном случае это может привести к проблеме либо недостоверной оценке чувствительности к различным угрозам; либо недостоверной оценке конкурентов в цифровой среде. Задача постоянного мониторинга угроз деятельности МСБ – основное условие обеспечения их экономической безопасности.

[1] Глубина ретроспекции – промежуток времени функционирования объекта в прошлом (от горизонта ретроспекции до настоящего момента), по которому имеется необходимая и достаточная ретроспективная информация. Горизонтом ретроспекции называется самая дальняя в прошлом точка на шкале времени, в которой имеется необходимая и достаточная информация.

1. Adžić S., Al-Mansour J. Business analysis in the times of COVID-19: Empirical testing of the contemporary academic findings // Management Science Letters. - 2021. - Vol. 11. - p. 1-10.

2. Матвеев В.В. Сценарное моделирование глобальных процессов управления // Национальная безопасность и стратегическое планирование. -2016. - № 2-2 (14). - С. 136-150.

3. Предприниматели о влиянии эпидемии на их бизнес и о потребности в господдержке. Аналитический центр НАФИ [Электронный ресурс]. - Режим доступа: https://nafi.ru/analytics/?q=&DATE_FROM=12.09.06&DATE_TO=05.07.21&TYPE%5B0%5D=2&SORT=0&PAGE=3

4. Матвеев В.В., Терезанова В.А. Систематизация угроз, влияющих на экономическую безопасность хозяйствующего субъекта // В сборнике: Актуальные теоретические и прикладные вопросы управления социально-экономическими системами. Материалы Международной научно-практической конференции, 2019. - С. 49-52.

5. Дзюба А.А., Матвеев В.В. Оценка состояния малого и среднего бизнеса в период пандемии коронавируса // Здоровье - основа человеческого потенциала: проблемы и пути их решения. - 2020. - Т. 15. - № 3. - С. 1497-1509.

6. Матвеев В.В., Терезанова В.А. Систематизация угроз, влияющих на экономическую безопасность хозяйствующего субъекта // В сборнике: Актуальные теоретические и прикладные вопросы управления социально-экономическими системами. Материалы Международной научно-практической конференции, 2019. - С. 49-52.

7. Матвеев А.В., Матвеев В.В. Системно-кибернетический подход к определению понятия «безопасность» // Национальная безопасность и стратегическое планирование. - 2015. - № 1 (9). - С. 18-25.

8. Березина Е.А., Матвеев В.В. Система показателей эффективности управления социально-экономическими системами // В сборнике: Государство и бизнес. Современные проблемы экономики. материалы X Международной научно-практической конференции. - СПб: Северо-Западный институт управления РАНХиГС при Президенте РФ, 2018. - С. 213-216.

9. Матвеев В.В. Научные основы управления социально-экономическими системами // В сборнике: Наука. Промышленность. Образование. Культура. Формирование духовно-нравственного и физического здоровья нации. Материалы X съезда Петровской академии наук и искусств, 2017. - С. 108-119.

10. Матвеев А.В. Опасность - безопасность - риск: этимологический и семантико-философский анализ // Национальная безопасность и стратегическое планирование. - 2013. - № 4. - С. 4-12.

11. Risk Management - A Practical Guide // J.P. Morgan-Reuters RiskMetrics, LLC, 1998.

12. Мелкумов Я.С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ «ДИС», 1997.

13. Челноков В.А. Букварь кредитования. - М., Антидор, 1996.

14. Финансовый менеджмент / Под ред. акад. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 1997.

15. Vaugham E.J. Risk management. - John Wiley, N.Y., 1997.

16. Матвеев А.В. Оценка и управление риском: учебное пособие. - СПб.: Стратегия будущего, 2010. - 279 с.

17. Ширяев, А.Н. Основы стохастической финансовой математики. Том I: Факты. Модели. - М.: ФАЗИС, 1998.

18. Knight F. Risk, Uncertainty, and Profit, Boston Houghton Miffin Co. - 1921.

19. J. fon Neumann, Morgenstern O. Theory of Games and economic behavior, John Wiley, N.Y. - 1944.

20. Arrow K. Social Choice and individual values. 2nd ed. - John Wiley, N.Y., 1963.

21. Markowitz H. Portfolio Selection // Journal of Finance. - 1952. - Vol. 7. - № 1.

22. Kendall M.G. The analysis of economic time series. Part 1. Prices // Journal of the Royal Statistical Society. - 1953. - V. 96.

23. Тихонова М.А. Развитие моделей антикризисного управления малым бизнесом в условиях последствий пандемии. Дисс… канд. экон. наук. - М.: 2020.

24. Матвеев В.В. Сценарное моделирование трансформации мировой кредитно-финансовой системы и перспективы России по обеспечению экономической безопасности // Здоровье - основа человеческого потенциала: проблемы и пути их решения. - 2020. - Т. 15. - № 2. - С.1136-1181.

25. Максимов А.В., Матвеев А.В. Теоретические основы моделирования безопасности социально-экономических систем // Природные и техногенные риски (физико-математические и прикладные аспекты). - 2014. - № 4 (12). - С. 46-53.

26. Клир Дж. Системология: Автоматизация решения системных задач. - М.: Радио и связь, 1990.

27. Трахтенгерц Э.А. Компьютерная поддержка принятия решений - М.: Синтег, 1998.

28. Кофман А., Хил Алуха Х. Модели для исследования скрытых воздействий. - Минск: Вышейшая школа, 1993.

29. Ширяев, А.Н. Основы стохастической финансовой математики. Том I: Факты. Модели. - М.: ФАЗИС, 1998.

30. Thorgren S., Williams T.A. Staying alive during an unfolding crisis: How SMEs ward off impending disaster // Journal of Business Venturing Insights. - 2020. - Vol. 14. - № e00187.

31. Бершадский А.В. Исследование и разработка сценарных методов управления рисками. Дисс… канд. физ-мат наук. - М., 2002.

32. Варзин С.А., Матвеев В.В. Прикладное применение искусственного интеллекта в обеспечение социальной и экономической безопасности // Теоретические и прикладные аспекты экономической безопасности в условиях цифровизации. Сборник статей. Под редакцией Р.В. Дронова, Е.Е. Шарафановой. - СПб, 2020. - С. 22-49.